Micron en Abierto

⚠️AVISO LEGAL Y DE RIESGO (#Ad): Este contenido tiene fines estrictamente educativos y refleja exclusivamente mi opinión personal. Invertir en mercados financieros y criptoactivos conlleva un elevado riesgo de pérdida total del capital.Como Pro Investor en eToro, mi actividad puede generar una compensación económica basada en los activos bajo copia (AUC). Consulta los riesgos según la Circular 1/2022 de la CNMV (BOE): https://www.boe.es/buscar/act.php?id=BOE-A-2022-666

Version en audio en la parte final del articulo. 🎧 en ABIERTO

El artículo me ha parecido tan bueno que he querido que todos podáis leerlo y compartirlo. Iba a ser exclusivo para los suscriptores, pero quería que vierais una muestra del tipo de contenido que preparo y del trabajo que hay detrás de cada análisis.

No no tengo ninguna duda de que la inteligencia artificial va a seguir creciendo durante muchos años. De hecho, probablemente estemos al principio de una de las mayores inversiones en infraestructura tecnológica de nuestra generación. Cada modelo nuevo necesita más memoria, más capacidad de cálculo y más centros de datos. Eso significa que la demanda de memoria seguirá creciendo y, seguramente, Micron venderá dentro de diez años mucha más memoria de la que vende hoy.

Hasta aquí creo que estamos prácticamente todos de acuerdo…

Creo que os ayudará a entender mucho mejor cómo funciona este sector, cuál es mi opinión y si considero que Micron es, o no, una buena inversión en estos momentos… lo vais a entender de forma muy sencilla.

Si Micron, Samsung y SK Hynix siguen ampliando su capacidad de producción, llegará un momento en el que la oferta aumente de forma significativa…

Espera que la tensión de oferta siga más allá de…

El verdadero debate no es la demanda. Es la rentabilidad.

Una cosa es que la demanda siga creciendo durante años y otra muy distinta es que la rentabilidad extraordinaria que tiene hoy Micron vaya a mantenerse durante todo ese tiempo. No es lo mismo vender más que ganar más. Y creo que muchas veces el mercado mezcla ambas cosas como si fueran exactamente lo mismo.

Cuando una empresa presenta unos márgenes cercanos al 85%, es normal que muchos inversores empiecen a pensar que ese nivel puede mantenerse durante mucho tiempo. Sin embargo, la historia demuestra que eso rara vez ocurre. Cuando una industria empieza a generar beneficios extraordinarios, las propias compañías reaccionan invirtiendo cantidades enormes de dinero para aumentar la producción. Es exactamente lo que estamos viendo ahora.

Micron, Samsung y SK Hynix están destinando decenas de miles de millones de dólares a construir nuevas fábricas y ampliar capacidad. No lo hacen porque crean que la demanda vaya a caer, sino precisamente porque esperan que siga creciendo durante muchos años. Saben que la inteligencia artificial va a necesitar cada vez más memoria y quieren estar preparadas para abastecer ese crecimiento.

El problema es que construir una fábrica de memoria no lleva unos meses. Son proyectos enormes que requieren miles de millones de dólares y varios años hasta que empiezan a producir. Mientras toda esa nueva capacidad no entra en funcionamiento, la oferta sigue siendo insuficiente y los precios permanecen muy elevados. ( Aqui es donde estamos ahora )

Ese desequilibrio entre oferta y demanda es el que está permitiendo que Micron obtenga unos márgenes históricos.

Pero llegará un momento en el que esas nuevas fábricas empezarán a producir memoria. Y cuando eso ocurra, el equilibrio del mercado cambiará. Eso no significa que Micron vaya a vender menos memoria. De hecho, creo que ocurrirá justo lo contrario. Pienso que dentro de cinco o diez años venderá muchas más unidades que hoy porque el mercado será muchísimo mayor gracias a la inteligencia artificial.

La verdadera pregunta no es cuánta memoria venderá. La pregunta es a qué precio podrá venderla. Porque puedes vender un 50% o incluso un 100% más de unidades y, aun así, ganar menos dinero si el precio por bit empieza a normalizarse. Ahí es donde, en mi opinión, está toda la diferencia.

Mi sensación es que la demanda de memoria seguirá creciendo durante muchos años, pero que el precio por bit acabará normalizándose conforme toda esa nueva capacidad entre en funcionamiento. Y si el precio se normaliza, lo lógico es pensar que los márgenes también lo harán. Probablemente seguirán siendo superiores a los de ciclos anteriores porque el mercado de la IA ha cambiado por completo el tamaño de esta industria, pero me cuesta creer que unos márgenes cercanos al 85% vayan a mantenerse durante una o dos décadas.

Eso no convierte a Micron en una mala empresa. Creo que dentro de diez años será una compañía mucho más grande que la actual y probablemente gane mucho más dinero que en cualquier ciclo anterior. Lo que no tengo tan claro es que los beneficios extraordinarios que estamos viendo hoy representen el nuevo nivel normal del negocio. Para mí pueden ser simplemente el punto más alto de un ciclo excepcional impulsado por un enorme desequilibrio entre oferta y demanda.

Y esa diferencia cambia completamente la valoración que debería estar dispuesto a pagar hoy. Si creemos que estos beneficios son permanentes, diez veces beneficios puede parecer una auténtica ganga. Pero si pensamos que los márgenes acabarán normalizándose cuando toda la nueva capacidad entre en funcionamiento, ese PER deja de parecer tan barato como parece a primera vista o si baja el beneficio ese PER se dispara como ya paso muchas veces…

Por eso, con Micron, no intento responder si la inteligencia artificial seguirá creciendo, porque creo que la respuesta es claramente sí. Tampoco me preocupa si dentro de diez años venderá más memoria, porque creo que también lo hará. La pregunta que intento responder antes de invertir : ¿los beneficios que estamos viendo hoy representan el nuevo nivel normal del negocio o simplemente el punto más alto de un ciclo extraordinario?

¿Es posible que dentro de diez años venda mucha más memoria y, aun así, gane menos dinero que hoy? Mi respuesta es que puede que sí. Si toda la nueva capacidad que están construyendo Micron, Samsung y SK Hynix acaba reduciendo la tensión entre oferta y demanda, el precio por bit podría normalizarse y, con él, también los márgenes.

La clave no está en cuánta memoria venderá Micron dentro de diez años, sino en la rentabilidad que obtendrá por cada unidad vendida. Ahí es donde creo que está toda la tesis de inversión…

Si Micron, Samsung y SK Hynix siguen ampliando su capacidad de producción, llegará un momento en el que la oferta aumente de forma significativa. Cuando eso suceda, la competencia será mayor y el precio al que se vende la memoria podría normalizarse. Si el precio de venta cae lo suficiente, los márgenes también tenderán a reducirse, aunque el volumen de memoria vendido siga creciendo.

Micron ha vivido varios ciclos muy parecidos durante las últimas décadas. Cambia el motivo (PC, móviles, nube o IA), pero el patrón suele repetirse.

2000-2002: estalla la burbuja de internet

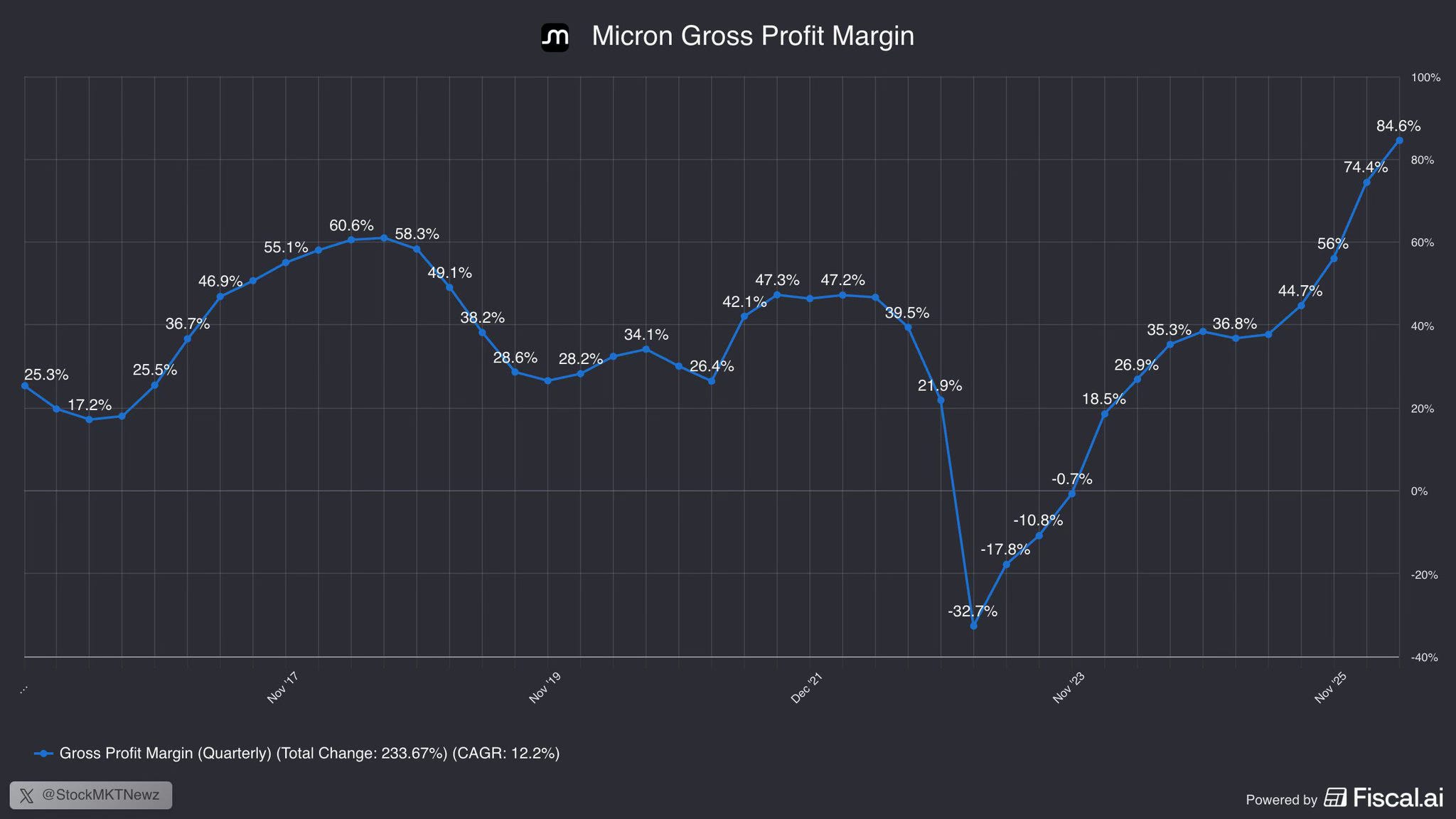

Tras el boom tecnológico de finales de los 90, la demanda de memoria se disparó. Los fabricantes invirtieron muchísimo para ampliar capacidad, pero cuando explotó la burbuja tecnológica la demanda cayó bruscamente. La oferta era demasiado grande y los precios de la DRAM se desplomaron. Micron pasó de obtener beneficios elevados a sufrir pérdidas importantes.

2006-2009: exceso de oferta y crisis financiera

La industria volvió a invertir agresivamente en nuevas fábricas. Poco después llegó la crisis financiera mundial y el consumo de ordenadores cayó. Los precios de la memoria volvieron a hundirse y muchas compañías del sector atravesaron enormes dificultades. Algunas desaparecieron y otras fueron adquiridas. Precisamente esa consolidación es una de las razones por las que hoy solo quedan tres grandes fabricantes: Micron, Samsung y SK Hynix.

2017-2018: el gran superciclo de la nube

La demanda de centros de datos, smartphones y servidores provocó una fuerte escasez de memoria. Los precios de la DRAM y la NAND se dispararon y Micron alcanzó beneficios récord. Muchos pensaban entonces que el negocio había cambiado para siempre.

Pero ocurrió lo de siempre.

Los grandes clientes habían acumulado demasiado inventario, los fabricantes habían aumentado la producción y, cuando la oferta superó a la demanda, los precios se desplomaron. Entre 2018 y 2019 la DRAM cayó aproximadamente un 40% y la NAND cerca de un 60%. La acción de Micron perdió más de la mitad de su valor en pocos meses.

2022-2023: el peor momento reciente

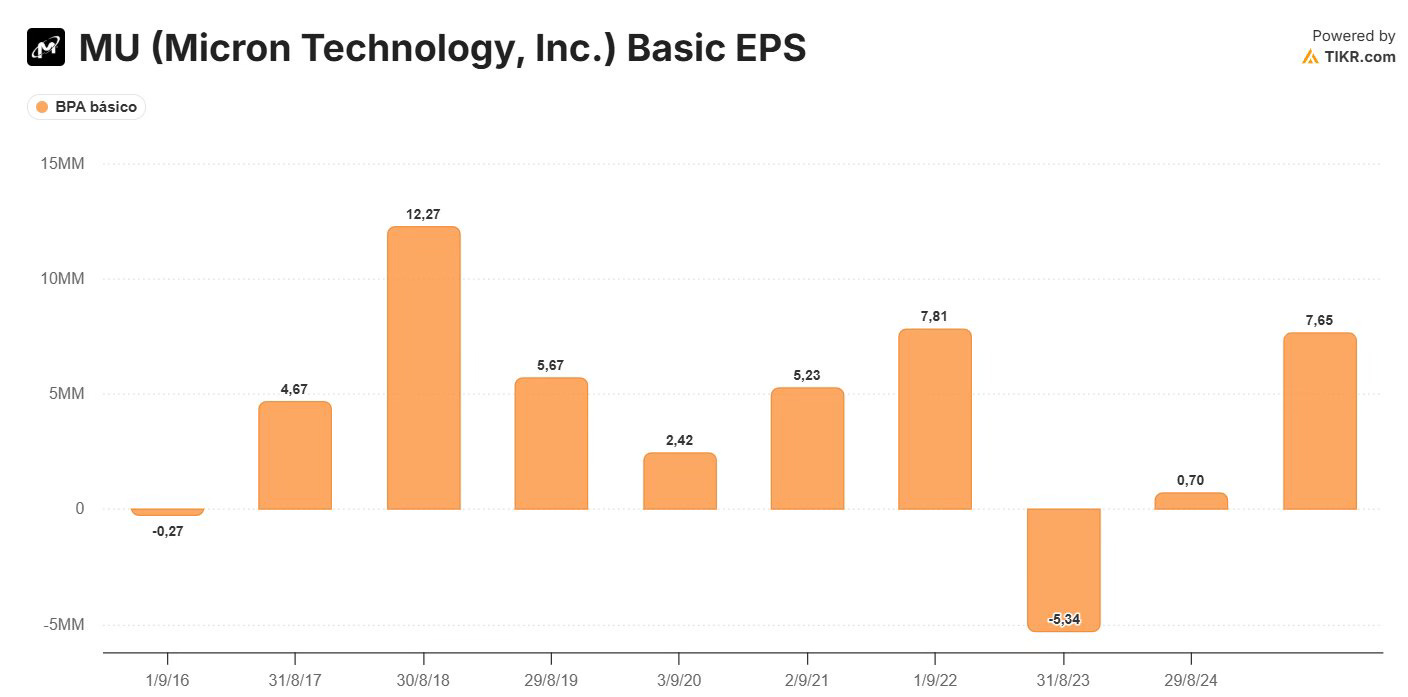

Después del auge provocado por la pandemia, la demanda de ordenadores y móviles se frenó de golpe. Los clientes tenían exceso de inventario y dejaron de comprar memoria durante meses. Micron pasó de generar miles de millones de beneficios a registrar pérdidas cercanas a 5.800 millones de dólares en el ejercicio fiscal 2023. La compañía tuvo que reducir producción y recortar inversiones para estabilizar el mercado.

Conference call

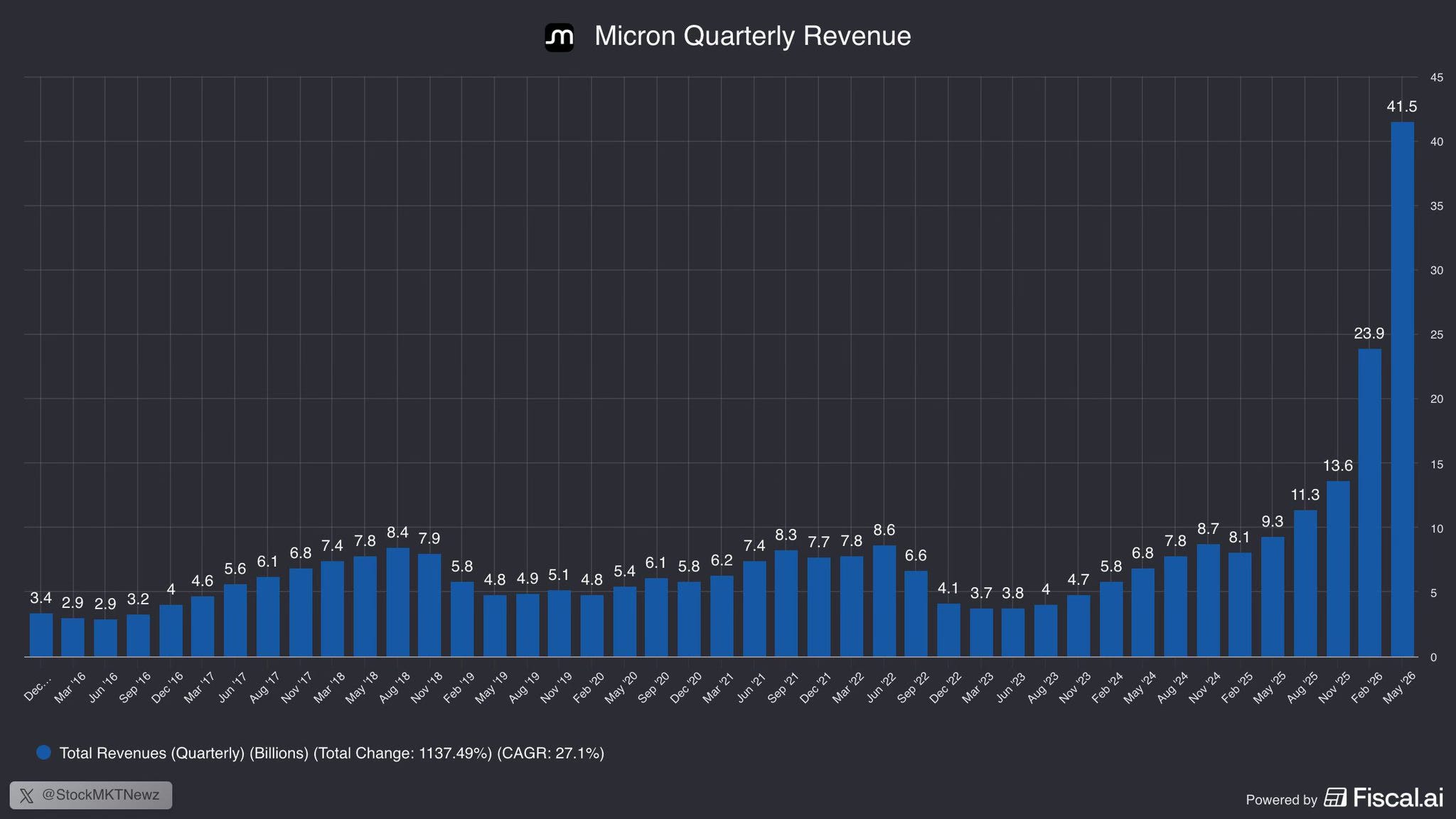

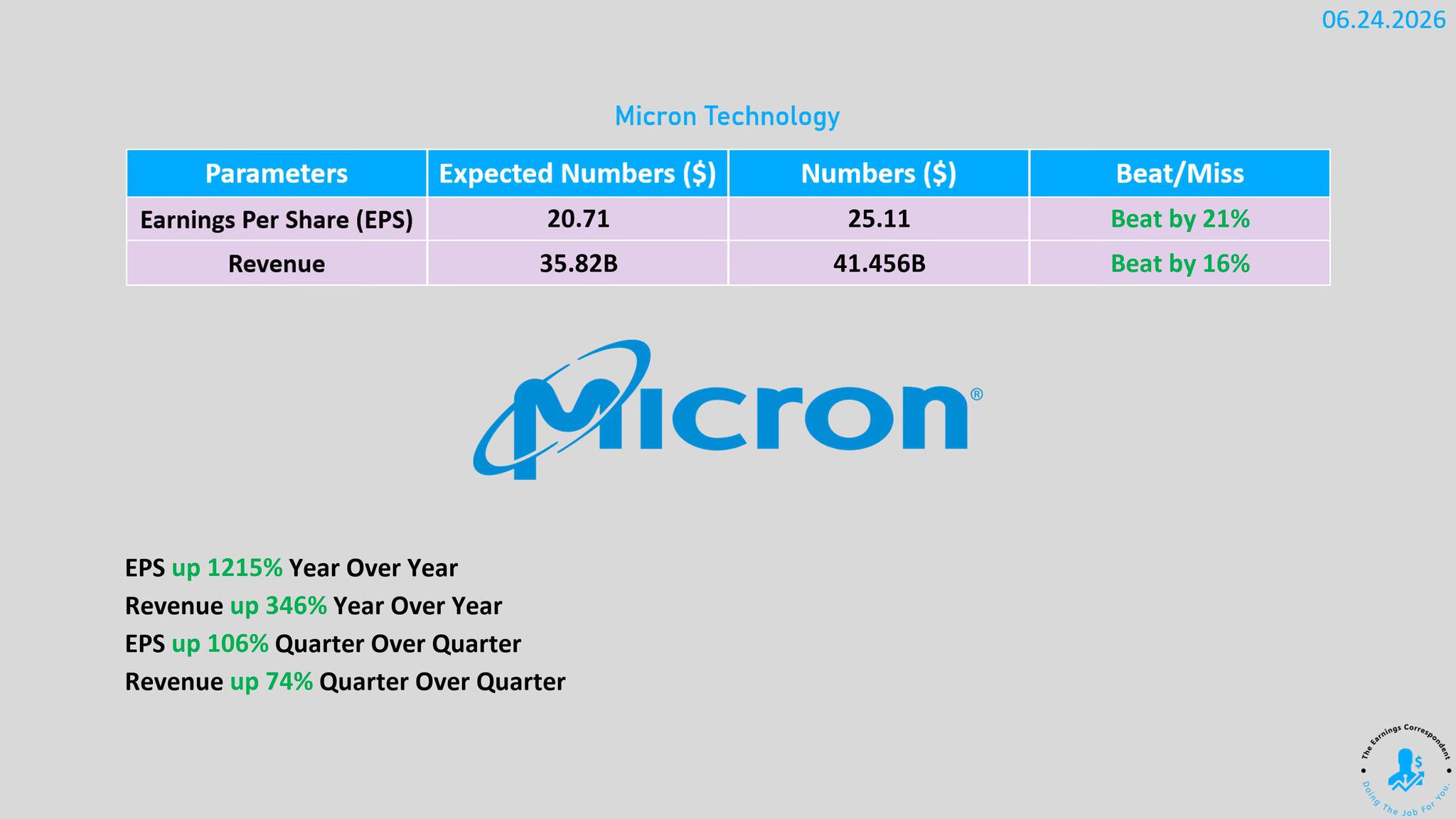

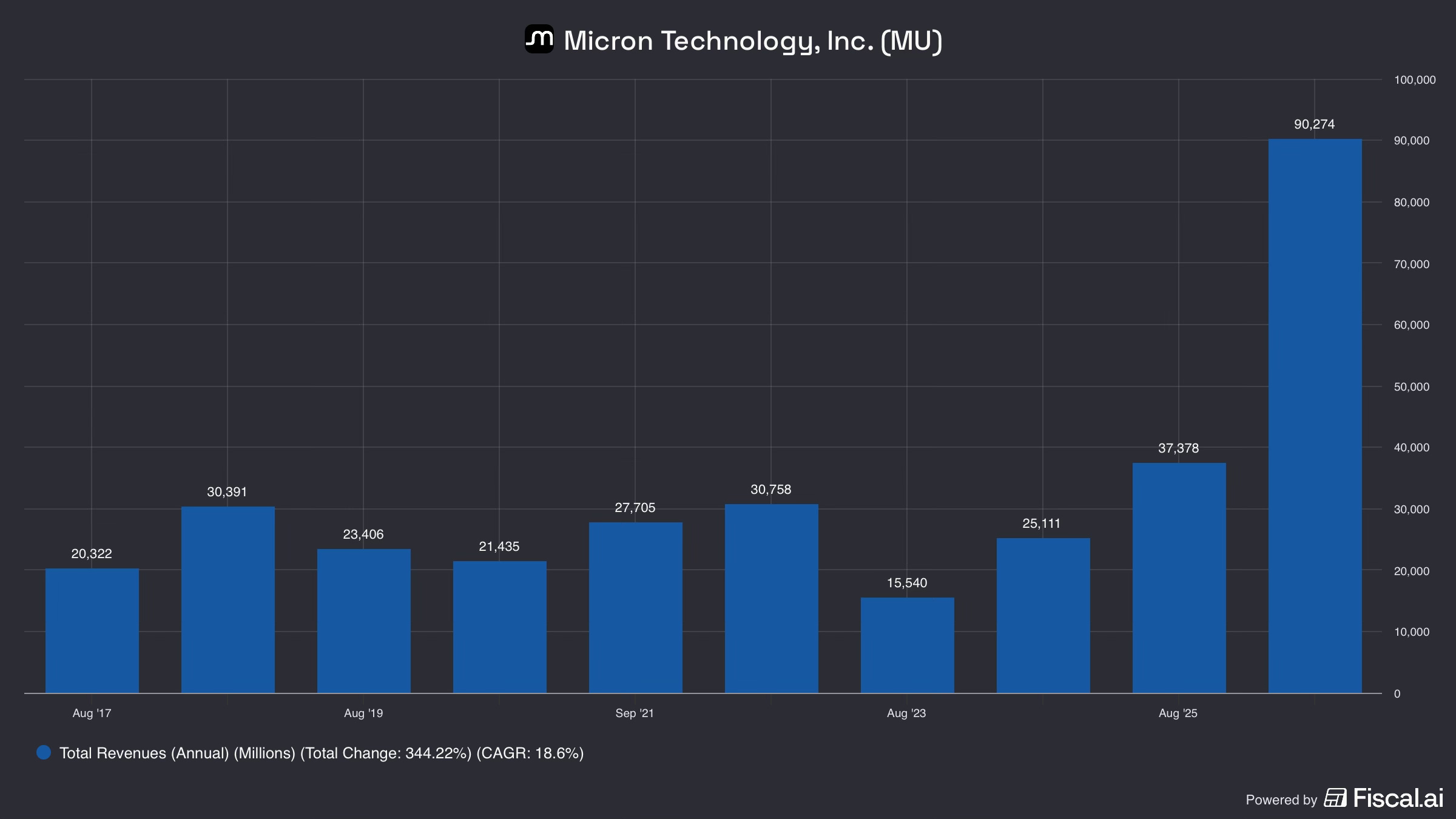

Ingresos de 41.456 millones, un +346% interanual sobre los 9.301 de hace doce meses. Margen bruto del 84,6% GAAP, 84,9% non-GAAP. Beneficio neto GAAP de 28.240 millones, BPA de 24,67$. Flujo de caja operativo de 25.390 millones, caja libre ajustada de 18.300.

Y la guía del trimestre que viene todavía aprieta más. Apuntan a 50.000 millones de ingresos, margen del 86% y un BPA récord de 31$. El consenso esperaba 24,80$. Otra vez por encima, y por mucho.

Qué soltaron en la call

Le preguntaron a Sadana cuánto de la demanda de sus clientes pueden cubrir de aquí a 2028. No dio un porcentaje redondo. Dijo que a algunos clientes les sirven una fracción de lo que piden, y soltó una frase … Que el envío de bits ya no lo marca la demanda… lo marca la oferta. La demanda va tan por encima de lo que la industria puede fabricar que el cuello de botella es la fábrica.

O sea, no venden lo que quieren. Venden lo que pueden hacer. Y mientras eso dure, es una máquina de imprimir margen. ( Aqui la duda es hasta cuando)

Murphy, el CFO, fue el que puso fecha casi de pasada. Espera que la tensión de oferta siga más allá de 2027. Y subió el tamaño de mercado de la HBM, que antes veían cruzando los 100.000 millones en 2028 y que ahora ven cruzándolos ya en 2027.

Las fábricas nuevas, las greenfield, no empiezan a escupir bits de verdad hasta el año natural 2028. Lo que están metiendo hasta entonces es hormigón, no obleas. Más de la mitad del capex del año que viene se va en construcción.

Lo dicen ellos, ojo, no yo. La oferta nueva de verdad llega en 2028. Hasta entonces, agujero. A partir de ahí, a ver qué pasa.

“Greenfield” es una fábrica construida desde cero, en terreno virgen, no una ampliación de una que ya existe. Esas tardan años en levantarse. Por eso Bhatia dice que el dinero que están metiendo ahora es construcción (hormigón, naves, instalaciones), no producción. Una fábrica greenfield no fabrica chips de verdad (”bits”) hasta que está terminada y a pleno rendimiento, y eso no pasa hasta el año natural 2028. Por eso lo de “más de la mitad del capex del año que viene se va en construcción”… están gastando un dineral que todavía no produce nada.

“reloj de 2028”. Mientras no entre esa oferta nueva, el desequilibrio sigue: poca oferta, mucha demanda, precios por las nubes, márgenes del 85%. El primer momento en que esa capacidad nueva puede empezar a aliviar la escasez es 2028, cuando esas fábricas arrancan de verdad. No antes, porque físicamente no existe. Por eso 2028 es la primera fecha en la que el precio podría empezar a normalizar. Antes de eso, el agujero de oferta está casi garantizado.

Sadana y Bhatia dijeron en la call que, incluso con esa capacidad nueva de 2028, ellos no ven el punto donde la oferta alcanza a la demanda. Literalmente dicen que no saben cuándo la oferta podrá cubrir la demanda. O sea, ellos no creen que 2028 sea el fin de la fiesta… pero claro que nos van a decir…

El cambio de modelo que sí es nuevo

Esto es lo que de verdad ha cambiado respecto a cualquier ciclo anterior de Micron.

Han firmado 16 acuerdos estratégicos con clientes, los SCA. Sadana explicó cómo funcionan y no tienen desperdicio. No se pueden cancelar. Son take-or-pay, el cliente paga el volumen pactado lo acabe comprando o no. Cinco años de media, algunos hasta finales de 2030. Y el precio se renegocia cada trimestre dentro de una banda, con su techo y su suelo.

Sumando todos esos acuerdos, incluidos los firmados después de cerrar el trimestre, sale un RPO de unos 100.000 millones. Ingresos ya contratados, pendientes de reconocer. Y encima los clientes han dejado depósitos en efectivo y compromisos financieros por más de 22.000 millones, de los que casi 18.000 son caja contante y sonante.

El cliente poniendo dinero por delante para asegurarse el suministro.

Ese precio se renegocia cada trimestre dentro de una banda. Hay suelo, vale, pero también hay techo, y cuando la oferta se afloje el precio va a tirar hacia abajo, no hacia arriba. El contrato les blinda el volumen. El precio de pico no lo blinda nadie. Y el negocio de Micron hoy vive del precio mucho más que del volumen.

En las prepared remarks hay una línea que casi nadie ha comentado y que a mí me pesó más que el récord.

Cuando guían el margen del próximo trimestre al 86%, Micron dice que ese número refleja una moderación apreciable en el ritmo de subidas de precio. Ellos, en pleno trimestre histórico, avisando de que el precio ya no sube tan rápido como venía subiendo.

Y a la vez, Murphy adelantó que los costes de arranque de las fábricas nuevas empiezan a notarse de verdad este trimestre y la primera mitad del que viene, unos 100 a 200 millones por trimestre en 2027. Más otros 1.000 millones de gastos operativos extra el año que viene.

Precio que afloja arriba, costes que asoman abajo. La tijera empieza a abrirse justo cuando todos miran el récord. No es que el margen se vaya a hundir mañana, que no lo creo.

La valoración

Micron cotiza pegada a máximos, sobre los 1.180$, después de subir más de un 750% en 52 semanas. Capitaliza alrededor de 1,2 billones de dólares. Con esos números esperarías un PER de burbuja.

El trailing lo es, casi 49 veces. Pero el forward, sobre beneficios estimados a un año, se queda en 10x. Diez veces, cuando la media histórica del valor anda por las 16-18. Visto así, parece una ganga absurda en máximos históricos.

No lo es. Ese 10x es bajo precisamente porque el denominador es gigante y el mercado no se lo cree a futuro. Estáis pagando diez veces unos beneficios de pico de ciclo. La trampa de valor clásica del cíclico, de manual. El múltiplo barato no es una oportunidad, es el mercado avisando de que esos beneficios no se repiten… pero aqui no sabemos que ocurrirá ni ellos lo saben.

Mi posición, y por qué no la toco

Para mí la incertidumbre no se acaba en 2028, empieza ahí. Esa es la primera fecha en la que entra oferta nueva, pero qué pasa después no lo sabe nadie, ni Micron. Ellos os dirán que la escasez no termina nunca… normal, están firmando contratos a cinco años y a punto de recomprar acciones en máximos. Yo de los discursos de “esto no para” he aprendido a desconfiar.

A un año, puede pasar cualquier cosa. Puede seguir subiendo, porque 2026 y 2027 vienen con la oferta corta y los contratos sosteniendo ingresos, y el momentum en estas cosas dura más de lo que la cabeza te dice. O puede corregir con ganas al primer susto en el precio spot, porque ya está en máximos y hasta los analistas que ponen “comprar” tienen su precio objetivo por debajo de la cotización. Quien os diga que sabe hacia dónde va a doce meses, os está vendiendo algo… y los analistas tanto en Bloomberg etc… la mayoría solo sigue el precio.

Lo que sí tengo claro es el patrón. Esto ya ha pasado otras veces. Cada ciclo de memoria ha tenido su momento de “ahora es distinto”, y “esta vez es distinto” son las cuatro palabras más caras de la bolsa. No lo digo yo, lo dijo Templeton, y le costó el dinero a mucha gente comprobarlo.

Micron va a salir de esta siendo mejor empresa que cuando entró, de eso no tengo duda. El negocio ha cambiado de escala y de calidad. Pero mejor empresa no es lo mismo que mejor inversión a este precio. Sigue siendo un cíclico, y hoy depende casi al cien por cien de que el ciclo de la IA aguante el tipo… la subida del 1000% en un año es justificada no es una burbuja.

Por eso prefiero otros negocios. No porque Micron sea mala, que no lo es. Es que yo busco compañías que ganen dinero llueva o haga sol, no las que dependen de que el viento siga soplando a favor. Y dormir tranquilo, a la larga, también es rentabilidad.

Ya lo habéis visto este año hasta los mejores negocios del mundo como los que tengo en cartera caen un -40% o -50% si esto pasara con Micron en el 2028 que no lo se la mayoría dudaría y vendería, creo que pocos lo soportarían.

Creo que Micron no será una mala inversión. De hecho, pienso que los márgenes podrían mantenerse en un nivel estructuralmente más alto que en ciclos anteriores porque la inteligencia artificial sí representa un cambio importante para la industria de la memoria.

Ahora bien, ni la propia empresa sabe con certeza qué puede ocurrir dentro de cinco o diez años. Hay demasiadas variables en juego: la capacidad que añadan Micron, Samsung y SK Hynix, cómo evolucione la demanda, la competencia y los precios.

Personalmente, comprar una empresa después de una subida cercana al 1.000% no encaja con mi forma de invertir. Quizá abrir una posición pequeña y seguir muy de cerca cómo evoluciona el negocio pueda ser una buena estrategia para algunos inversores.

En mi caso, ahora mismo tengo mucha más confianza en otras empresas que considero de mayor calidad y con un perfil de beneficios más predecible. Por eso, prefiero seguir invertido en ellas.

Version en audio disponible 🎧

Espero que os ayude…

invirtiendoME | © Aviso Legal y Derechos Reservados Este contenido es propiedad intelectual de Roberto Chamorro. Queda prohibida su reproducción total o parcial sin autorización expresa.

⚠️Transparencia y Riesgos (#Ad):

Naturaleza del contenido: Esta información es puramente educativa. No constituye asesoramiento financiero ni recomendación personalizada.

Conflictos de interés: Mantengo posiciones personales en algunos de los activos mencionados; este análisis refleja mi opinión.

Pro Investor: Como Pro Investor en eToro, recibo compensación basada en los activos bajo copia (AUC). El Copy Trading no es un consejo de inversión.

Advertencia: El capital está en riesgo. Rentabilidades pasadas no garantizan resultados futuros.

Advertencia sobre Criptoactivos: La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido.Consulta el marco legal y los riesgos oficiales (BOE):https://www.boe.es/buscar/act.php?id=BOE-A-2022-666

Las opiniones expresadas reflejan exclusivamente la visión personal del autor en el momento de su publicación y pueden cambiar.El contenido no tiene en cuenta la situación financiera, los objetivos de inversión ni el perfil de riesgo de ningún inversor en particular.

Relación comercial / afiliación: el autor mantiene una relación de afiliación con algunas de las herramientas o plataformas mencionadas en el texto y puede recibir una compensación económica si el lector contrata sus servicios a través de los enlaces o promociones facilitados. Esta circunstancia no condiciona las opiniones expresadas, que se basan en criterios personales e independientes.

Antes de tomar cualquier decisión de inversión, el lector debería realizar su propio análisis y, en su caso, consultar con un profesional financiero debidamente autorizado.

Cada inversor debe realizar su propio análisis y tomar decisiones en función de su situación financiera, objetivos, y tolerancia al riesgo.

El autor no se hace responsable de las decisiones que puedan tomarse a partir de la información aquí expuesta.